様々な住宅ローンから自分たちに合ったものを選びたい

住宅ローンは都市銀行や地方銀行、ネット銀行をはじめ、様々な金融機関で提供されていますが、1つの金融機関においても金利の種類や返済方法などが異なる多彩な住宅ローン商品が用意されています。

マイホームは人生最大の買い物とも言われており、利用する住宅ローンの金額も何千万円と高額になるのが普通です。途中で返済ができなくなれば、マイホームが競売にかけられ、せっかく手に入れたマイホームを失い、住む場所を追われるリスクもあります。

最後まで着実に返済ができるよう、自分たちのニーズや返済見通しに合う住宅ローンを選ぶことが大切です。

代表的な金利の種類

金融機関ごとに用意されている住宅ローンの内容はそれぞれ異なりますが、適用される金利の主なタイプとして以下の3つがあります。

返済期間を通じてずっと金利が変わらない固定金利型、金融市場の金利動向に連動し一定期間ごとに適用金利が見直される変動金利型、そして、両者の要素が入った一定期間だけ金利を固定し、その後は変動金利型またはそのほかの金利タイプを選べる固定金利特約型が代表的です。

3つの代表的な金利の種類について特徴や返済方法を見ていきましょう。

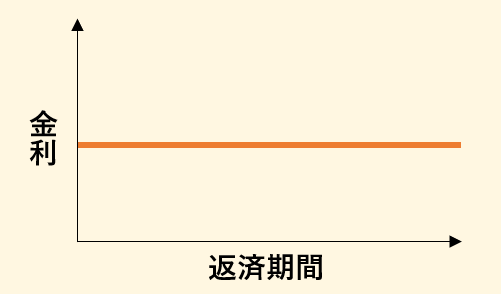

【固定金利型】ずっと金利も返済額も変わらない

契約時に設定する返済期間を通じて金利はずっと同じです。

適用金利は完済まで一定で変更されることはなく、返済額も完済まで一定で変更はありません。

借入の時点で返済額が固定されるので、返済計画が立てやすく返しやすくなるのがメリットです。

金利が十分に低い状態で契約ができれば、その後に金利が上昇しても焦る心配もありません。金利上昇により、返済負担が増えるリスクがないのも安心です。

一方、当初の適用金利はその時点での変動金利型の金利と比べると少し高いのが一般的で、その後に金利が低下しても利息を減らすメリットが得られません。金利がこれ以上は下がらない、または今後もあまり上昇見込みがないと感じる金利水準にあるときや、今後は金利が上昇していくと考え、現時点の低い金利で固定したいときにおすすめです。

また、将来の金利動向に左右されず、最初から最後まで明確な返済額で安定的に返済していきたい方にも選ばれています。

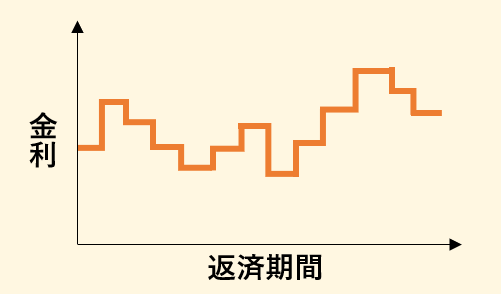

【変動金利型】一定期間ごとに適用金利や返済額が見直される

適用金利が返済期間中に変動する場合ですが、毎月の返済ごとに変更されるわけではありません。

金融機関や商品によっても異なりますが、一般的には各金融機関が予め定めている基準日に半年毎に見直します。

また、注意したい点として、金利は半年ごとに見直されますが、返済額が変更されるのは5年ごとであることです。半年ごとに返済額が変わると、返済計画の見通しが立てにくくなりますので5年間は返済額が固定される仕組みです。ただし、5年の間に金利が上昇相場にあった場合、半年ごとの金利見直しで蓄積された利息が一気に反映されて、返済額が大幅にアップしかねません。そこで、金利の見直しにより返済額に影響を受けやすい元利均等返済を選択している場合には変更前の返済額の125%までなど上限を設定するなど、大幅な返済額の上昇を防ぐ仕組みがとられているのが一般的です。

上限設定により、急激な返済額の増額で返せなくなるリスクは抑えられますが、最終的には完済するまでに金利上昇分を払わなくてはなりません。金利上昇分をまけてくれるのではなく、最後まで返済できるように返済額の調整を行ってくれるのです。

一方、金利が下落すれば、その分、返済額も5年を目安に軽減させることができ、金利負担を軽くできます。なお、同時期の固定金利と比べると、金融機関が金利上昇のリスクを負わなくて済む分、変動金利の方が低い水準にあるのが普通です。

今後は金利が今より低下すると予想される場合や、5年以内など短期間での繰り上げ返済などを見込んでいる方などにおすすめです。

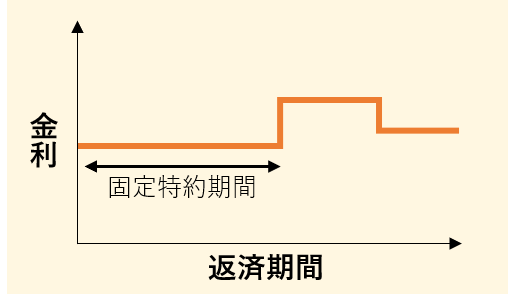

【固定金利特約型】固定金利と変動金利のメリットを上手く利用できる

住宅ローン商品によって選択できる期間は異なりますが、2年や3年、5年や10年など借入当初の一定期間だけ金利を固定するタイプです。

固定金利期間終了後に変動金利型となるのが一般的ですが、再び一定期間の固定金利を選べる商品もあります。

最初の固定金利期間終了後は変動金利であれ、再び固定金利を選択するのであれ、その時点での新たな金利で返済額が見直されます。

変動金利型の返済額見直しでは急激な増額を防ぐための上限が設けられていますが、固定金利特約型の見直しでは適用金利の変更による返済額の増減に限度はありませんので、契約当初より金利が大幅に上昇している場合には注意が必要です。そのため、将来にわたって返済プランが立てにくいのがデメリットです。

返済方法の主な種類

住宅ローンの返済方法には主に元利均等返済と元金均等返済の2種類がありますが、金融機関や住宅ローン商品によって返済方法が選べる場合と、いずれかに固定されている場合があります。

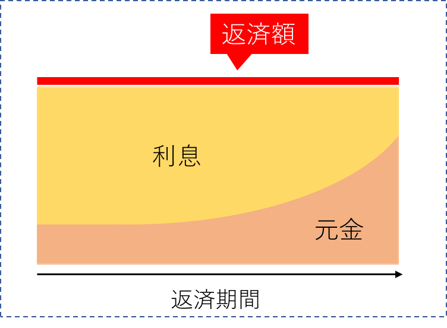

元利均等返済

元金に利息をプラスした毎回の返済額を一定にする方法です。

元利均等返済は毎回の返済額が同じですから、返済計画が立てやすいのが魅力です。

ただし、元金均等返済に比べると支払利息総額が多くなるのがデメリットです。

月ごとに明確な金額で安定的に返していきたい方に向いています。

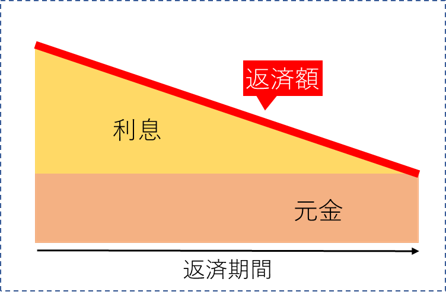

元金均等返済

元金均等返済とは毎回の返済元金を固定するため、毎回の返済額はこれに利息が加わるため、ローン残高に応じて変化します。

元金均等返済はローン残高に応じて毎月の返済額が変わり、返済計画が立てにくい、ローン残高の多い返済当初に返済額が大きくなるなどのデメリットがあります。

一方で、元利均等返済に比べ支払利息総額を抑えられるのが魅力です。

資金的にゆとりがある方や教育費など他の支払い負担が少ない方、早めに住宅ローンの残高を減らして将来の返済を楽にしたい方などに向いています。

返済方法を選択するにあたって

元利均等返済にせよ、元金均等返済にせよ、適用される金利の種類や返済期間によっても返済額が変わり、返済のしやすさや利息の支払い総額の大きさは変わってきます。

返済期間を長めに設定すれば、毎月の返済額は抑えられますが、長く借りる分、利息の支払い総額は多くなります。

返済期間が短ければ、利息の総支払額は抑えられますが、毎月の返済額は多くなります。

まとめ

住宅ローンは利用する金融機関の選定だけでなく、固定金利型、変動金利型、固定金利特約型それぞれで、元利均等返済や元金均等返済を組み合わせ、返済期間も15年、20年、30年など様々な設定でシミュレーションを行ってみるのがオススメです。

もちろん、いくら借りるのかや借入総額によっても返済額の負担は変わりますので、毎月の返済額や総利息を確認し、自分たちにとって返しやすいプランを選びましょう!

この記事が参考になったと思ったら、いいねボタンをお願いします!

コメントを残す