2018年は過去最高の保険金支払額だった

2019年秋に火災保険料の値上げが予定されていること、ご存じですか?

損害保険各社で作る損害保険料率算出機構は、火災保険料を総合型住宅保険で平均5.5%引き上げると発表しました。

2019年10月以降に値上げが行われる予定で、火災保険料が引き上げられるのは、2014年以来5年ぶりとなります。

引き上げの理由としては前回の改定以降、自然災害が多発し、保険会社の保険料支払額が急増したことが挙げられます。

特に2018年は、西日本豪雨や台風の列島連続直撃、大阪府北部地震、北海道胆振東部地震などの災害が相次いで発生しました。

この被害による保険金の支払額は、東京海上、MS&AD、損保ジャパン日本興亜の大手損保3グループだけで1兆1000億円に上り、過去最高額となっています。これまでの支払い最高額は2005年の7000億円だったので、昨年の規模はかなり大きかったことがわかります。

こうした異常災害時の資金源として損保各社は「異常危険準備金」と言って、地震や台風などによって巨額の保険金が必要になったときの為に保険会社が積み立てている準備金があるのですが、今回はそれを取り崩して対応しなければならない程の事態となってしまいました。

しかも、今回の取り崩しは大手損保で1,000億円以上にも上り、損保各社は保険金支払い体制の新たな整備を余儀なくされています。

支払いに迅速に対応し、自社の運営の安定も図らなければならない、非常に厳しい選択をしなければならない状況となっているのです。

40%以上値上げされる場合も

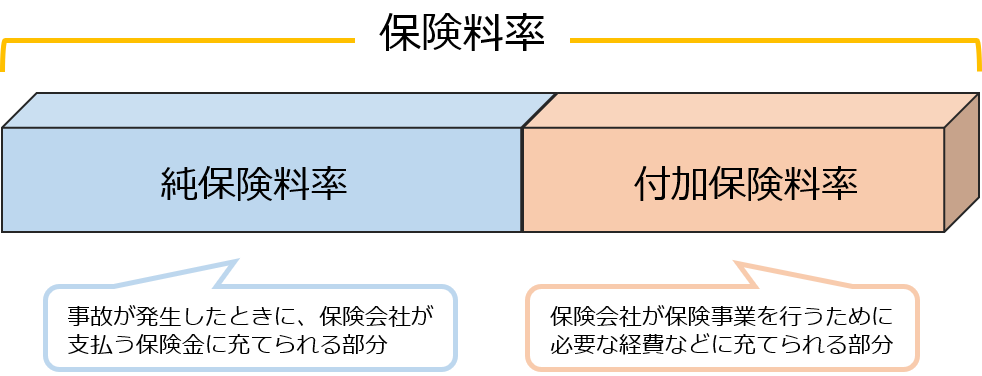

火災保険は保険会社との個別契約ですので、一概に「○○円上がります」とハッキリとは言えませんが、基準となるのは保険会社が保険料を設定するときに参考にする参考純率を平均5.5%の引き上げとなります。

参考純率とは、事故発生時に保険会社が支払う保険金に充てられる保険料の参考値です。

保険料率は「純保険料率」と「付加保険料率」に大きく分けることができますが、この純保険料率の参考となる数値と考えれば良いでしょう。

付加保険料率の方は、保険会社が保険事業を運営するための必要経費などに充てられる部分です。

参考純率は損害保険料率算出機構が算出し、損害保険会社各社に提供されています。

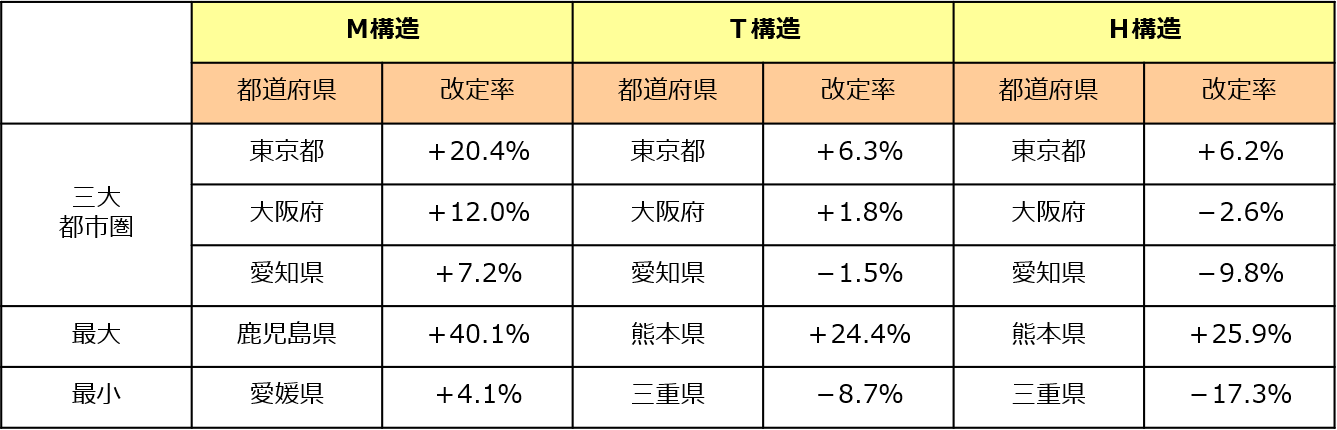

それではこの参考純率による改定率の上昇例を、損害保険料率算出機構の例を用いて紹介しましょう。

保険金額が建物に2000万円、家財に1000万円だった場合を想定して算出します。

改定率は建物の構造や都道府県によって変わりますが、三大都市圏(東京都・大阪府・愛知県)と、改定率が最大となる県・最小となる県について算出されています。

ただし、こちらはあくまでも参考純率によるシミュレーションであり、実際の契約における保険料の改定率とは異なりますのでご注意ください。

構造を示す区分は

M構造=マンション

T構造=耐火構造

H構造=非耐火構造

の3つに分類されています。

建物は、柱・梁・外壁などの構造で燃えにくさに差があるため、火災保険の保険料が異なります。

単純に、燃えにくい構造の方が保険料が安く、燃える可能性が高い建物は保険料が高くなるということです。

上記シミュレーションの通り、建物の構造や都道府県によって金額に大きな差があるので、まずは所有する建物の条件に合わせてシミュレーションする必要があります。

保険料を安く抑える方法とは

保険料を少しでも安く抑える方法をいくつか紹介します。

長期契約をする

このように、一部値下げになるケースはあるものの、やはり値上げ幅は大きいので「安く抑えることはできないのか…」と考える人も多いと思います。

安く済ませる方法は結論から言えば、「値上げ前に長期契約をすること」です。

保険料の値上げは改定日以降の契約が対象となりますので、改定前に契約をすることで、少なくとも次の更新タイミングまでは値上げの影響を先延ばしにすることが可能です。

契約期間は1年でも2年でもいいのですが、期間を長く設定すればするほどお得です。

まとまった額の持ち出しにはなりますが、1年契約を繰り返すより支払総額は低くなるので長い目で見れば節約になります。なので、火災保険の契約期間最長である10年の契約がおすすめです。

また当然のことですが、同じ条件であっても保険会社によって保険料は異なりますので、信頼は大前提として少しでも安い保険会社を選ぶことも大切です。銀行やハウスメーカーからすすめられた火災保険会社以外にも自分で色々見比べてみると良いでしょう。最近では、一括見積もりサービスを行っているサイトも多くあるので、うまく利用して最新情報を集めることもできます。

免責金額を設定

火災保険を契約する際、免責金額を設定することがありますが、免責金額を設定すると保険料を安くすることが可能です。

免責金額とは、何かあった場合の自己負担額のことです。

例えば10万円の損害が出た場合、2万円まで免責金額に設定してあれば保険金は8万円支払われます。

保険料が安くなる分、自分で負担する分が出てくるという訳です。自己負担額を高く設定すればそれだけ保険料を安くすることができるわけですが、だからと言って必要以上に免責金額を高くしては保険の意味がありません。

万が一の場合、どれくらいの金額まで自己負担で賄えるのか、バランスをよく考えて設定することでしっかりした補償も得られ、保険料も適正に設定することができるでしょう。

補償内容は十分に検討を

一番見直しを行ってほしいのが、1年などの短い契約で無用の補償を沢山つけてしまっているケースです。

当然ながら補償内容を充実させれば保険料が高くなりますので、本当に必要なのかどうかよく考えたうえで必要のないものを外すことで保険料の節約ができます。

契約するときに補償内容をよく確認しておらず、不必要なものにお金を払ってしまっていると認識していない方も多くいらっしゃいます。例えばマンションの高層階に水災補償はほぼ必要がないと言ってもいいでしょう。家財保険にも必要以上の高い補償がついていないか、あらためて確認してみることをおすすめします。

最後に

火災保険料の値上げは、家計の負担にはなってしまいますが、近年の自然災害の多さから考えると、仕方ないことではあります。

建物の構造区分や自治体によっても料率は変わりますので、まずは自分の所有する建物の条件を改めて確認し、シミュレーションしてみることが大切です。

値上げ前に長期契約に切り替えたり、補償内容を見直したりするなどの対策を打つことで少しでも保険料を安く抑えることができるかもしれません。一度各保険会社のプランを比較してみるのもいいでしょう。

負担と補償のバランスを考慮し、自分の家に最適な保険を選ぶようにしましょう。

コメントを残す